Habemus LIF 2025.

Por Ulises González Garduño

El pasado 4 de diciembre el Senado de la República aprobó la Ley de Ingresos de la Federación (LIF) para el ejercicio fiscal de 2025. De acuerdo con el artículo 73 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), la LIF debe ser aprobada por el Congreso de la Unión, es decir, por la Cámara de Diputados y la Cámara de Senadores, siguiendo el procedimiento indicado a continuación.

1. Proceso de aprobación de la LIF.

a. Presentación de la Iniciativa de la LIF. La Iniciativa de la Ley de Ingresos (ILIF) de cada ejercicio fiscal es entregada por la Secretaría de Hacienda y Crédito Público (SHCP) a la Cámara de Diputados como parte del “Paquete Económico”[1], a más tardar el 8 de septiembre de cada año. Sin embargo, en años en los que el presidente de la República termina su mandato, como en este caso, se otorga un tiempo adicional para su entrega en apoyo al presidente electo, con fecha límite el 15 de noviembre.

b. Turno a la Comisión de Hacienda. Una vez recibida la ILIF, el presidente de la mesa directiva de la Cámara de Diputados la remite a la Comisión de Hacienda y Crédito Público (Comisión de Hacienda); siguiendo lo establecido en los artículos 39, 43 y 45 de la Ley Orgánica del Congreso General de los Estados Unidos Mexicanos (LOCGEUM), que dispone que las comisiones ordinarias dictaminen los asuntos que correspondan a su ramo equivalente en la Administración Pública Federal (dependencias del poder Ejecutivo).

c. Aprobación del Dictamen en la Comisión de Hacienda. La Comisión de Hacienda debe analizar, discutir y, en su caso, modificar la ILIF antes de aprobar el dictamen, que luego será enviado al Pleno de la Cámara de Diputados (en adelante “Pleno”).[2]

d. Discusión y aprobación en el Pleno de la Cámara de Diputados. El Pleno, con un mínimo de 251 diputados (la mitad más uno), deberá leer, discutir y aprobar el dictamen de la LIF tanto en lo general como en lo particular, ¿En qué consiste esto? Básicamente, los partidos políticos proponen modificaciones al proyecto de Decreto presentado por la Comisión de Hacienda. Cuando se aprueba en lo general, significa que casi todos los artículos han sido avalados, excepto aquellos que se reservan para ser discutidos en lo particular. Una vez que se discuten, votan y aprueban o rechazan los artículos reservados, se considera que el dictamen de la LIF ha sido aprobado tanto en lo general como en lo particular, y se turna al Senado.

Cabe la posibilidad de que la Cámara de Diputados rechace totalmente la ILIF, ante lo cual se requeriría la figura de la reconducción presupuestaria[3].

e. Discusión en la Cámara de Senadores. Al llegar al Senado, el proceso legislativo puede seguir hasta seis posibles escenarios, establecidos en el artículo 72 de la CPEUM. A continuación, se detallan:

i. Aprobación sin modificaciones. El Senado aprueba la LIF sin modificaciones y la envía al Poder Ejecutivo, quien, en caso de no tener observaciones, la publica en el Diario Oficial de la Federación (DOF).

ii. Rechazo total por el Senado. Si el Senado rechaza completamente la LIF, esta se devuelve a la Cámara de Diputados. Si la Cámara de Diputados la aprueba nuevamente por mayoría absoluta, el proyecto regresa al Senado para su aprobación. Si el Senado lo aprueba por mayoría, el proyecto es enviado al Ejecutivo.

iii. Rechazo recurrente por el Senado. Si el Senado rechaza completamente la LIF y la Cámara de Diputados la aprueba de nuevo con la mayoría absoluta, el proyecto regresa al Senado. Si el Senado lo rechaza una vez más, no se podrá presentar nuevamente en el mismo período de sesiones.

iv. Modificaciones por el Senado. Si el Senado realiza cambios, rechaza o añade algo al proyecto, la Cámara de Diputados solo podrá discutir esos cambios, sin alterar los artículos previamente aprobados. Si la Cámara de Diputados acepta los cambios del Senado, el proyecto se enviará al Ejecutivo para su publicación.

v. Declinación del Senado en sus cambios. Siguiendo la secuencia del punto iv. Si la Cámara de Diputados no acepta esos cambios, el proyecto vuelve al Senado para que considere las razones de la Cámara de Diputados. Si el Senado desecha sus modificaciones por mayoría, el proyecto, tal como fue aprobado por ambas Cámaras, se enviará al Ejecutivo para su publicación.

vi. Insistencia del Senado en sus cambios. Siguiendo la secuencia del punto v. Si el Senado insiste en sus modificaciones por mayoría absoluta, el proyecto no se presentará nuevamente hasta el siguiente período de sesiones. Sin embargo, ambas Cámaras pueden acordar, por mayoría absoluta, aprobar la LIF con los artículos ya aprobados y dejar las modificaciones para su votación posterior.

Cabe señalar que estos escenarios solo ocurren en la interacción entre ambas Cámaras. Sin embargo, el Poder Ejecutivo también puede realizar observaciones (vetar) a las resoluciones del Congreso y tiene un plazo de 10 días hábiles para hacerlo.

f. Publicación en el Diario Oficial de la Federación. Una vez aprobado por ambas Cámaras, el proyecto es enviado al Poder Ejecutivo y si no tiene comentarios, debe publicarlo en el DOF dentro de los siguientes 20 días naturales.

2. Composición LIF 2025.

Para el ejercicio fiscal 2025, se aprobó un monto estimado de 9 billones 302 mil 15.8 millones de pesos. Este monto es 235 mil 970 millones de pesos superior al aprobado en la LIF de 2024. Sin embargo, considerando la inflación, los ingresos caen en un 1.6% respecto al año anterior. A continuación, se van a desagregar los aspectos más relevantes de la LIF 2025:

En la Gráfica 1 se muestra la composición general de los ingresos del sector público proyectados en la LIF 2025. Se destaca que el 86.6% provendrá de los ingresos presupuestarios, los cuales desglosaré más adelante. El restante 13.4% corresponderá a los financiamientos, es decir, a la deuda.

Gráfica 1. Composición del total de los ingresos del sector público en la LIF 2025.

Fuente: Elaboración propia con información del CEFP, Ifigenia Martínez y Hernández.

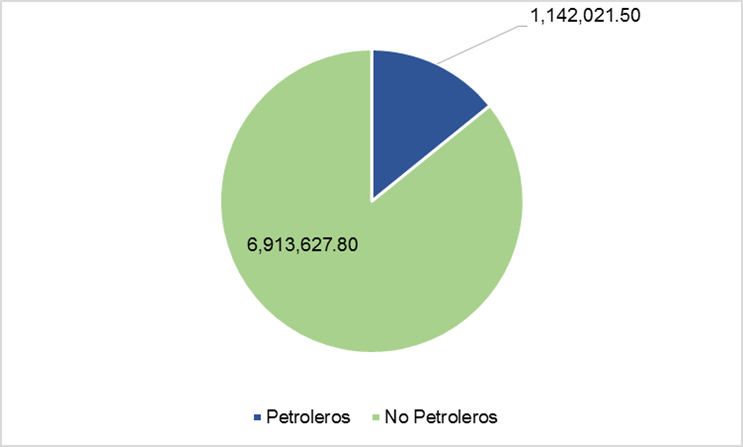

En la Gráfica 2 se desglosan los ingresos presupuestarios. Se observa que la mayor parte de los ingresos del gobierno federal, un 85.8%, provendrá de los ingresos no petroleros, mientras que el 14.2% restante corresponderá a los ingresos petroleros.

Gráfica 2. Composición de los ingresos presupuestarios en la LIF 2025.

Fuente: Elaboración propia con información del CEFP, Ifigenia Martínez y Hernández.

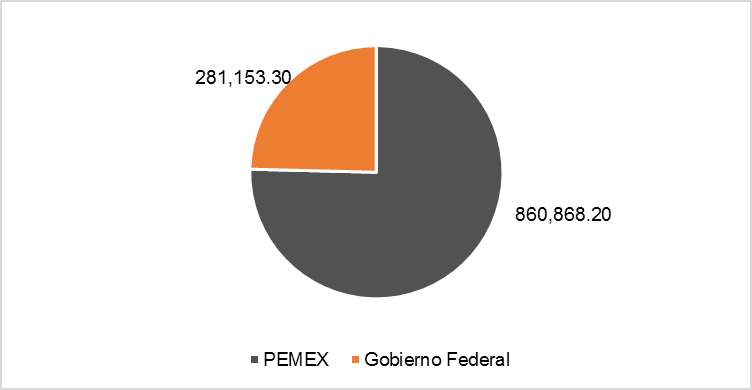

En los últimos años, México ha reducido su dependencia del petróleo. Dentro de los ingresos petroleros, el 75.4% provendrá de Petróleos Mexicanos (PEMEX), mientras que el resto corresponderá al gobierno federal.

Gráfica 3. Composición de los ingresos petroleros en la LIF 2025.

Fuente: Elaboración propia con información del CEFP, Ifigenia Martínez y Hernández.

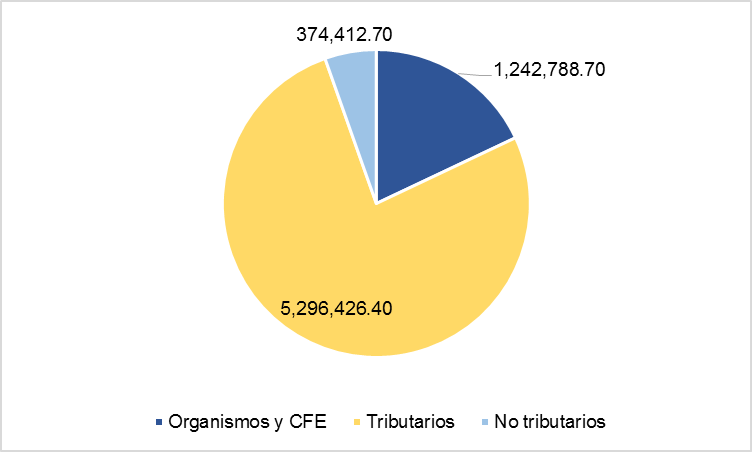

Por otro lado, en la Gráfica 4 se desglosan los ingresos no petroleros, destacando que más de dos tercios (76.6%) provendrán de los ingresos tributarios. Los ingresos de la Comisión Federal de Electricidad (CFE) y de organismos con control presupuestario directo, como el Instituto Mexicano del Seguro Social (IMSS) y el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), contribuirán en un 18.0%; y los ingresos no tributarios representarán solo el 5.4% de los ingresos no petroleros.

Gráfica 4. Composición de los ingresos no petroleros en la LIF 2025.

Fuente: Elaboración propia con información del CEFP, Ifigenia Martínez y Hernández.

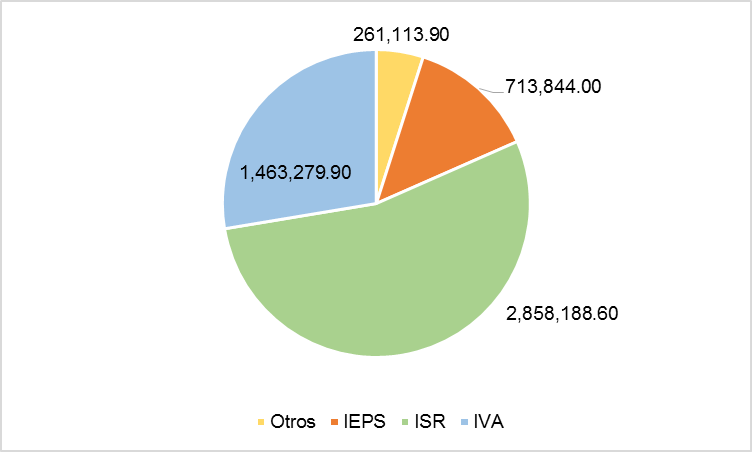

En la Gráfica 5 se observa que, dentro de los ingresos tributarios, el impuesto más relevante es el Impuesto sobre la Renta (ISR), que grava las ganancias de la actividad económica, representando el 54.0% de los ingresos tributarios. Por otro lado, el Impuesto al Valor Agregado (IVA), que grava el consumo, representa el 27.6%, mientras que el Impuesto Especial sobre Producción y Servicios (IEPS), que afecta productos y servicios con impacto social negativo, representa el 13.5%. Otros impuestos menos significativos representan el 4.9%.

Gráfica 5. Composición de los ingresos tributarios en la LIF 2025.

Fuente: Elaboración propia con información del CEFP, Ifigenia Martínez y Hernández.

Finalmente, se observa que, dentro de la composición de los organismos y la CFE, el IMSS será el que aportará la mayor cantidad de recursos al gobierno federal, con un 51.4%, mientras que el ISSSTE será el que menos aporte, con un 4.7%.

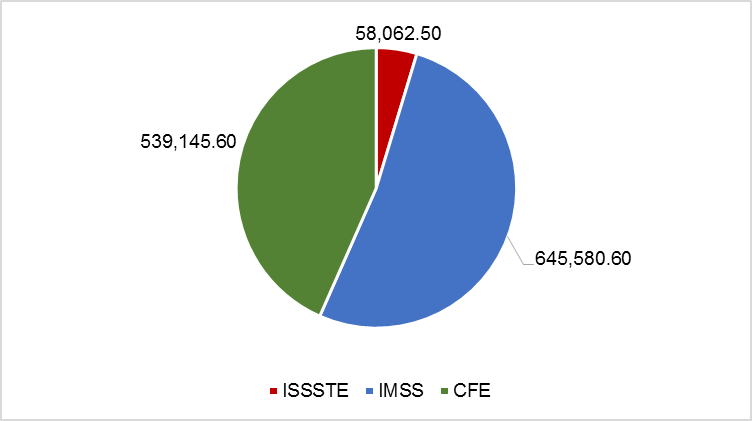

Gráfica 6. Composición de los organismos y CFE en la LIF 2025.

Fuente: Elaboración propia con información del CEFP, Ifigenia Martínez y Hernández.

En términos generales, observamos que los ingresos proyectados no son suficientes para financiar el Proyecto de Presupuesto de Egresos de la Federación, lo que lleva a cubrir dicho déficit presupuestario[4] mediante deuda (financiamiento). Por su parte, los ingresos totales del sector público disminuyen en términos reales. Asimismo, se observa que los ingresos del gobierno mexicano dependen en menor medida de la actividad petrolera en comparación a años previos a la reforma energética del 2013 aunque sigue siendo importante.

La LIF 2025 proyecta una mayor dependencia de los ingresos no petroleros, especialmente los tributarios, dentro de los cuales el ISR es una de las fuentes más importantes. No obstante, estos ingresos estarán condicionados por la actividad económica que se desarrolle en el país el próximo año, la cual podría verse afectada si persisten los problemas de inseguridad y la falta de incentivos a la inversión. En tal caso, no se cumplirían las proyecciones establecidas en esta LIF 2025, lo que resultaría en una menor recaudación y, por lo tanto, en una mayor necesidad de contraer deuda adicional a la proyectada.

Esperemos que, en términos de John Kingdon[5], converjan las tres variables necesarias: 1) política, 2) problema, y 3) políticas públicas, para que se abra una “ventana de oportunidad” que permita llevar a cabo una reforma fiscal que aumente los ingresos del gobierno sin afectar a los sectores que históricamente más han aportado al erario.

[1] Para Conocer más sobre este tema consulta nuestro post previo: https://odiseo.blog/paquete-economico-para-el-ejercicio-fiscal-2025/

[2] Es la reunión en asamblea de los miembros de la Cámara de Diputados, ya sea en su totalidad o en el número mínimo establecido para la integración del quórum (más de la mitad de sus integrantes).

[3] Permite poner en vigencia el presupuesto del año anterior cuando no se aprueban la Ley de Ingresos y el Presupuesto de Egresos de la Federación al inicio del ejercicio fiscal.

[4] En este post podrás saber más sobre el déficit presupuestario: https://odiseo.blog/paquete-economico-para-el-ejercicio-fiscal-2025/

[5] Científico político estadounidense, conocido por su teoría de la formulación de políticas públicas. En su obra Agendas, Alternatives, and Public Policies introduce el concepto de “ventanas de oportunidad”, que explica cómo tres flujos independientes (problemas, políticas públicas y condiciones políticas) pueden converger, creando oportunidades para tomar decisiones políticas trascendentales.

![]()

Deja un comentario