Ulises González Garduño[1]

Mario Francisco Cerecedo Meave Peña[2]

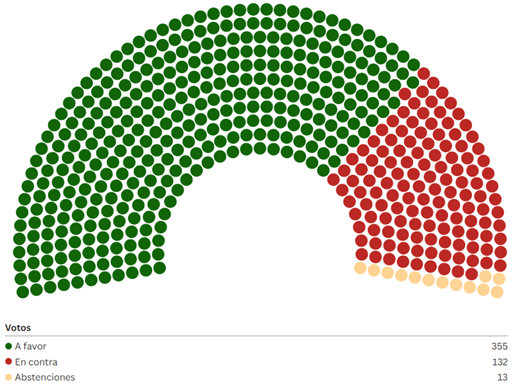

Tras su discusión en el pleno, con 355 votos a favor, 132 en contra y cero abstenciones (ver Figura 1), el 6 de noviembre del presente año[3], la H. Cámara de Diputados aprobó el dictamen con Proyecto de Presupuesto de Egresos de la Federación (PEF) para el Ejercicio Fiscal 2026, el cual considera un gasto neto total de 10 billones 193 mil 683.7 millones de pesos (mdp), de los cuales, siete billones 94 mil 708.8 mdp corresponden al gasto programable, que en comparación con el PEF anterior, registran un incremento real de 5.9% y 5.0% respectivamente; y, el resto a gasto no programable, cuyo crecimiento asciende a 7.9 por ciento, real.

Figura 1. Votación para la aprobación del Presupuesto de Egresos de la Federación para el ejercicio fiscal 2026.

Fuente: Elaboración propia con información de la Cámara de Diputados.

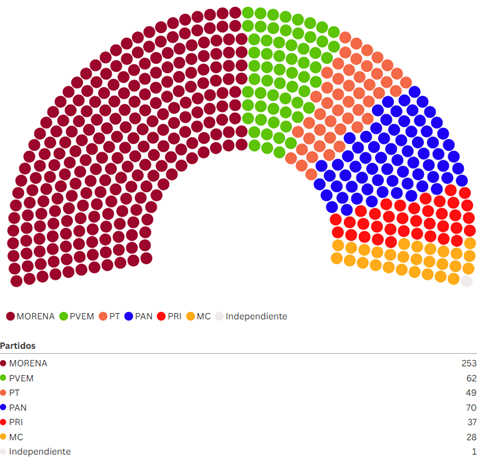

Al comparar los votos a favor del PEF 2026, enviado por el Poder Ejecutivo cuya titular pertenece al partido Movimiento Regeneración Nacional (MORENA), y la composición de la Cámara, se observa que los partidos afines al Ejecutivo —MORENA, PVEM y PT— votan a favor, mientras que la oposición —PAN, PRI y MC— lo hace en contra. En la Figura 1 se muestran los votos emitidos respecto al PEF 2026, mientras que en la Figura 2 se presenta la composición de la Cámara por partido político. Esto muestra que la aprobación del presupuesto no necesariamente responde a un análisis técnico y sustantivo, sino que se determina principalmente por criterios de afinidad política.

Figura 2. Composición de la Cámara de diputados por partido político, LXVI Legislatura.

Fuente: Elaboración propia con información de la Cámara de Diputados.

1. Principales Adecuaciones en el Dictamen Aprobado

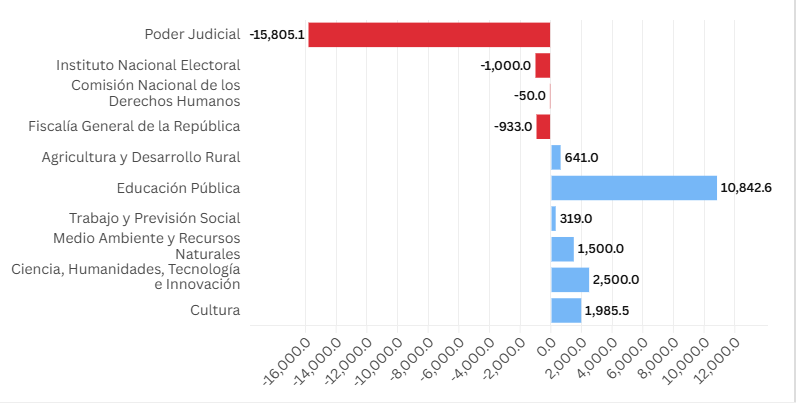

En el dictamen aprobado se realizaron adecuaciones por un monto de 17 mil 788.1 mdp, las cuales provinieron principalmente de la reducción de 15 mil 805.1 mdp en el Ramo 03 “Poder Judicial”. En el Proyecto de PEF se proponían 85 mil 960.2 mdp para este ramo, es decir, 14 mil 976.6 mdp más que en el PEF 2025. Al respecto, la titular del Ejecutivo señaló que el anteproyecto del Poder Judicial había sido elaborado por los responsables previos a la reforma, y que el monto previsto sería ajustado, lo cual se concretó en la aprobación del dictamen. Cabe destacar que esta asignación ya incorpora la extinción del Consejo de la Judicatura Federal, así como la creación del Órgano de Administración Judicial y del Tribunal de Disciplina Judicial (ver gráfica 1).

También se aprobaron reducciones en el Instituto Nacional Electoral (INE), la Comisión Nacional de los Derechos Humanos (CNDH) y la Fiscalía General de la República (FGR), por un monto conjunto de mil 983 mdp.

En contraste, entre los ramos que registraron ampliaciones destaca el Ramo 11 “Educación Pública”, con un incremento de 10 mil 842.6 mdp, seguido del Ramo 38 “Ciencia, Humanidades, Tecnología e Innovación”, que recibió 2 mil 500.0 mdp adicionales respecto a lo propuesto en el Proyecto de PEF. Asimismo, los Ramos 16 “Medio Ambiente y Recursos Naturales” y 48 “Cultura” concentraron en conjunto ampliaciones por 3 mil 485.5 mdp.

Es importante mencionar que el presupuesto originalmente propuesto para los Ramos 16 y 48 mostraba una disminución real de -4.0% y -16.1% en comparación con el PEF 2025; no obstante, tras las reasignaciones aprobadas, dichas variaciones se reducen a -0.8% y -3.4%, respectivamente. Este ajuste refleja la intención de atenuar los recortes en sectores estratégicos para la sostenibilidad ambiental y el fortalecimiento de la identidad cultural del país.

Estas ampliaciones presupuestales responden a la necesidad de reforzar áreas con alto impacto social y de largo plazo, tales como la educación, la investigación científica y la preservación del patrimonio natural y cultural. Con ello, se busca no solo mantener la continuidad de programas prioritarios en materia educativa y científica, sino también impulsar la generación de conocimiento y promover la participación ciudadana en actividades culturales y ambientales, elementos clave para un desarrollo equilibrado e inclusivo.

Gráfica 1. Adecuaciones en la aprobación del PEF 2026 vs PPEF 2026.

(Millones de pesos)

Fuente: Elaboración propia con información del Boletín No. 2697 de la Cámara de Diputados.

2. Principales cambios en el PEF 2026 respecto al PEF 2025

En el anexo se observa que entre los ramos administrativos que registran los mayores incrementos respecto al PEF 2025 y que se mantuvieron sin modificaciones en el dictamen aprobado, destaca el Ramo 07 “Defensa Nacional”. Este incremento obedece principalmente a la resectorización de la Guardia Nacional, que anteriormente formaba parte del Ramo 36 “Seguridad y Protección Ciudadana”. Dicha transferencia no representa una reducción real del gasto en seguridad, sino una reclasificación administrativa del presupuesto, por lo que al excluir este efecto se observa un crecimiento real en los recursos asignados al ramo.

Este ajuste responde a la estrategia de consolidar las funciones operativas y administrativas de la Guardia Nacional bajo la estructura de la Secretaría de la Defensa Nacional (SEDENA), lo cual busca fortalecer la coordinación institucional y la capacidad operativa en materia de seguridad pública. En términos presupuestarios, esta concentración de recursos también refleja la continuidad de la política gubernamental orientada a la participación de las Fuerzas Armadas en tareas de seguridad interior y apoyo al orden civil.

Asimismo, uno de los principales incrementos se observa en el Ramo 18 “Energía”, el cual para el ejercicio 2026 concentra recursos y atribuciones derivadas de la extinción de la Comisión Reguladora de Energía (CRE) y de la Comisión Nacional de Hidrocarburos (CNH). Este ajuste implica una recentralización de funciones regulatorias y administrativas en la Secretaría de Energía (SENER), con el objetivo de fortalecer la rectoría del Estado en el sector energético.

Este incremento no necesariamente representa una expansión del gasto funcional, sino una reestructuración institucional para optimizar la asignación de recursos y evitar duplicidades en la gestión del sector. En el plano operativo, la absorción de dichas comisiones podría significar una mayor capacidad de planeación y coordinación de la política energética nacional, aunque también plantea el reto de mantener la autonomía técnica y la eficiencia regulatoria que antes recaían en los órganos desconcentrados.

De igual manera, resalta el Ramo 20 “Bienestar”, que registra un crecimiento real de 12.4%, impulsado principalmente por la ampliación de recursos destinados a programas sociales prioritarios, entre ellos la Pensión para el Bienestar de las Personas Adultas Mayores, la Pensión para el Bienestar de las Personas con Discapacidad Permanente y la Pensión Mujeres Bienestar.

Ello significa la continuidad de la política social orientada a la redistribución del ingreso y la atención de grupos en situación de vulnerabilidad, consolidando al gasto social como uno de los ejes centrales de la política presupuestaria del Gobierno Federal.

3. Gasto federalizado

La aprobación del PEF 2026 no solo implica la determinación y distribución de los recursos del gobierno federal, sino que, debido a las características del federalismo fiscal mexicano —fuertemente centralizado—, dicha aprobación condiciona los recursos de los gobiernos subnacionales (entidades federativas y municipios), ya que estos dependen en gran medida de las transferencias que reciben de la federación, principalmente a través de los Ramos 28 y 33 (participaciones y aportaciones federales).

Por ello, resulta pertinente mencionar los recursos que se transferirán a las entidades conforme a lo establecido en la Ley de Coordinación Fiscal y demás preceptos normativos aplicables.

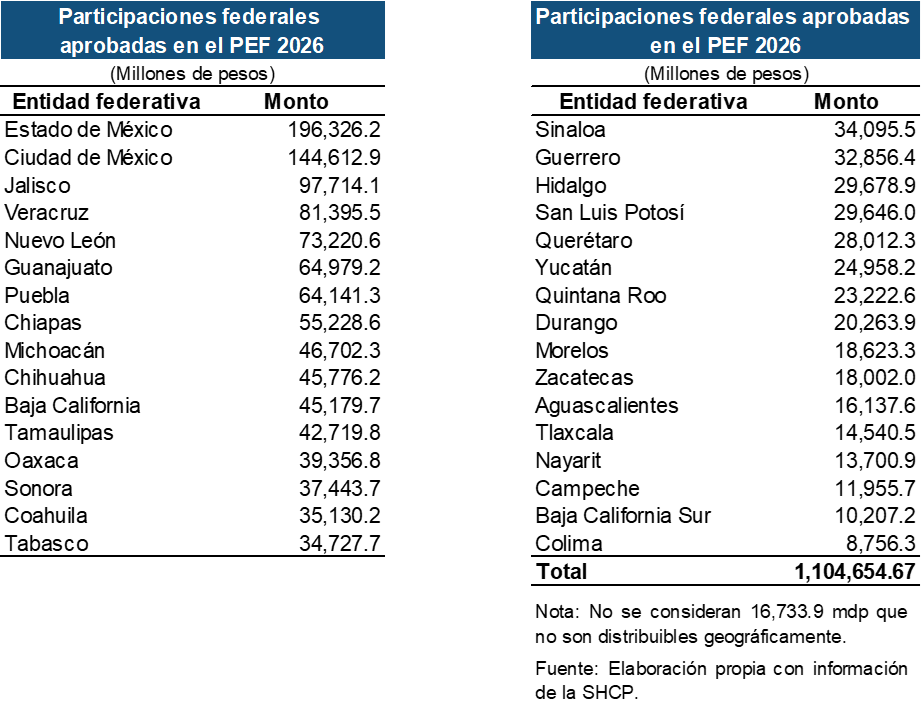

Para el ejercicio fiscal de 2026 se estima transferir un billón 456 mil 45.9 millones de pesos por concepto de participaciones federales, de los cuales 16 mil 733.9 millones de pesos no están identificados geográficamente hasta el momento. Cabe señalar que gran parte de estos recursos puede variar durante el ejercicio presupuestal, ya que al inicio se estiman con base en la recaudación prevista, pero mes a mes se distribuyen conforme a lo efectivamente recaudado. Por lo tanto, si se presenta una mayor recaudación, se otorgan más recursos; en cambio, si esta disminuye, los montos transferidos también se reducen.

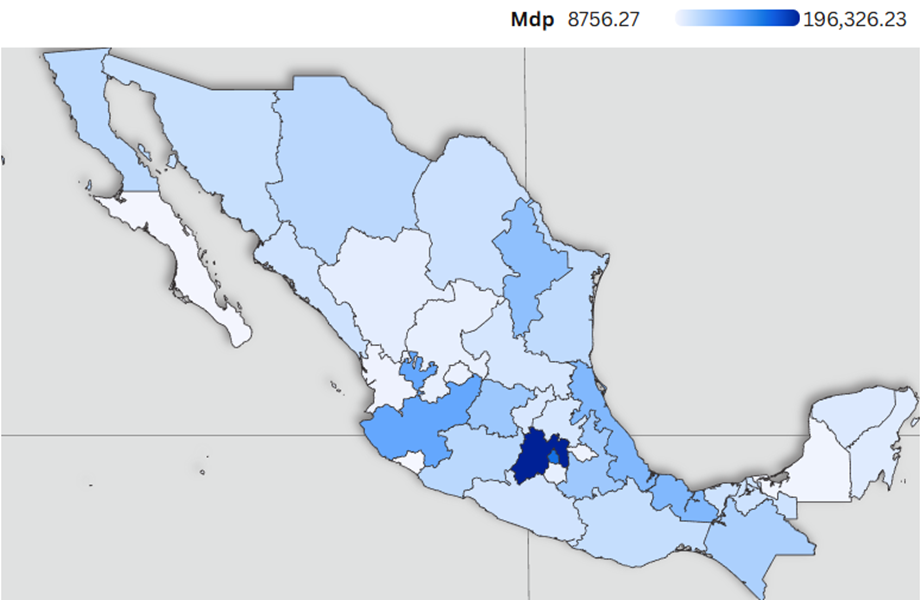

Asimismo, se aprecia que el Estado de México, la Ciudad de México, Jalisco, Veracruz y Nuevo León concentran el 40.7 por ciento del total nacional, lo cual puede observarse en el Mapa 1. Es importante señalar que, para la distribución de los recursos de este ramo, se consideran diversas variables, entre las cuales destaca la cantidad de población por entidad federativa, que resulta sumamente determinante, ya que las entidades más pobladas reciben una proporción significativamente mayor de recursos.

Cuadro 1.

Mapa 1. Concentración de participaciones federales por entidad federativa, 2026.

(Millones de pesos)

Nota: Las entidades federativas que presentan un tono azul más intenso son aquellas que concentran una mayor cantidad de recursos.

Fuente: Elaboración propia con información de la SHCP.

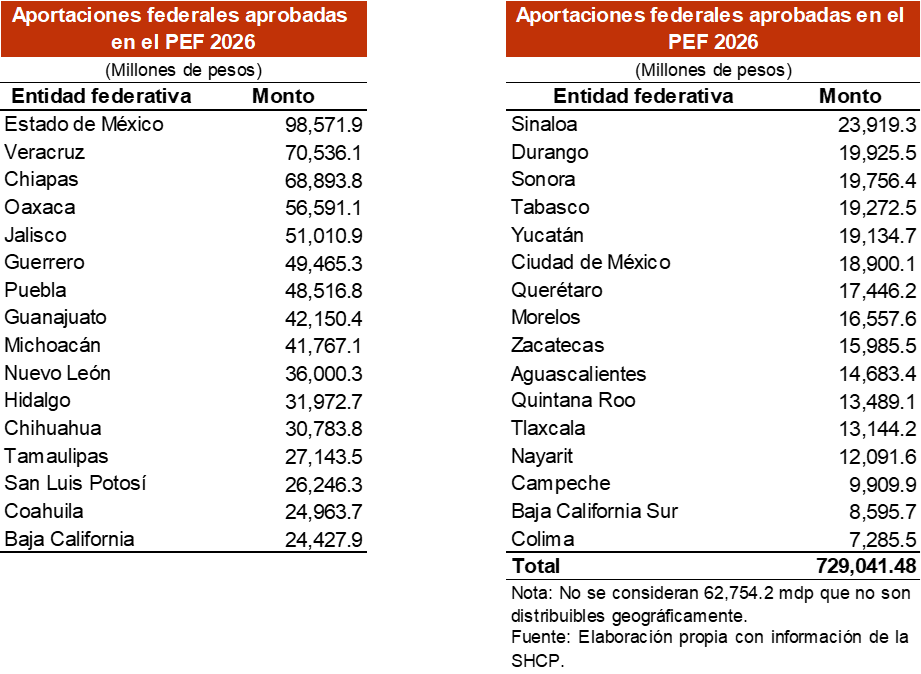

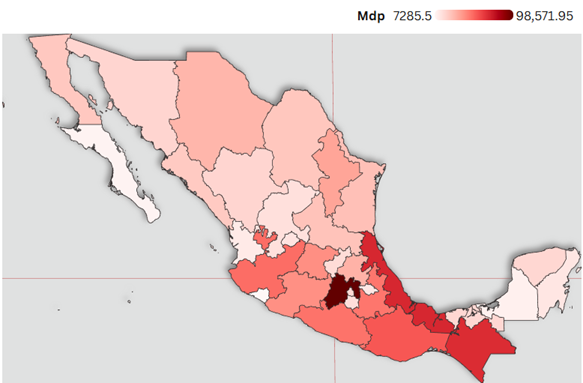

Por otro lado, en las aportaciones federales (Ramo 33), la distribución de los recursos considera, entre otras variables, los niveles de pobreza y rezago social. Esto se evidencia en el Cuadro 2 y el Mapa 2, donde se observa que se asignan mayores recursos a la zona sur y sureste del país, regiones que presentan un mayor rezago social a nivel nacional. Sin embargo, nuevamente se aprecia una fuerte concentración de recursos en el Estado de México. Para este ramo se estima transferir un billón 41 mil 892.9 millones de pesos, de los cuales 62 mil 754.2 millones no son identificables geográficamente hasta el momento.

Cuadro 2.

Mapa 2. Concentración de aportaciones federales por entidad federativa, 2026.

(Millones de pesos)

Nota: Las entidades federativas que presentan un tono rojo más intenso son aquellas que concentran una mayor cantidad de recursos.

Fuente: Elaboración propia con información de la SHCP.

Consideraciones Finales

El PEF 2026 refleja un cambio en la orientación del gasto público derivado del inicio de una nueva administración federal, principalmente tras la extinción de órganos. La composición presupuestaria muestra ajustes relevantes en la estructura institucional y funcional del gasto, particularmente en los ramos de defensa, energía y bienestar. Estas modificaciones responden a la redefinición de prioridades gubernamentales, con un enfoque centrado en la política social, la centralización administrativa y la consolidación del control operativo en sectores estratégicos. Si bien, dichos cambios implican una reconfiguración del destino de los recursos, también abren la oportunidad de evaluar su eficiencia y sus efectos sobre la equidad y la sostenibilidad fiscal.

En el mediano plazo, será fundamental observar cómo estas transformaciones se consolidan y traducen en resultados tangibles en materia de desarrollo económico, bienestar social y fortalecimiento institucional. La continuidad en la inversión social y la recentralización de funciones deberán acompañarse de mecanismos de evaluación del desempeño, transparencia y rendición de cuentas que permitan valorar el impacto real del gasto. De esta manera, el PEF 2026 puede considerarse no solo como un instrumento de transición administrativa, sino como el punto de partida para definir el rumbo fiscal y programático de la nueva etapa gubernamental.

Anexo

[1] Doctorando en Derecho Parlamentario por la UAEMéx, apasionado por los temas políticos, económicos y jurídicos, con una firme convicción de que la sociedad debe participar activamente en la toma de decisiones públicas.

[2] Economista del IPN y maestrante en Administración Pública. Entusiasta de la pintura y de los autos, donde a veces la velocidad también es parte del paisaje.

[3] No obstante, de que se aprobó en la madrugada del 6 de noviembre, en el dictamen se considera la fecha de cuando inició la Sesión Ordinaria que fue el 4 de noviembre.

![]()

Deja un comentario